Частичная компенсация брака, авансовая оплата за товар без движения, компенсация потерянного товара и прочие компенсации от WB

В этой статье разберем, что означают обоснования для оплаты "Частичная компенсация брака" и "Авансовая оплата за товар без движения" и как их отразить в RDV Маркет, и как их отражать в RDV Маркет.

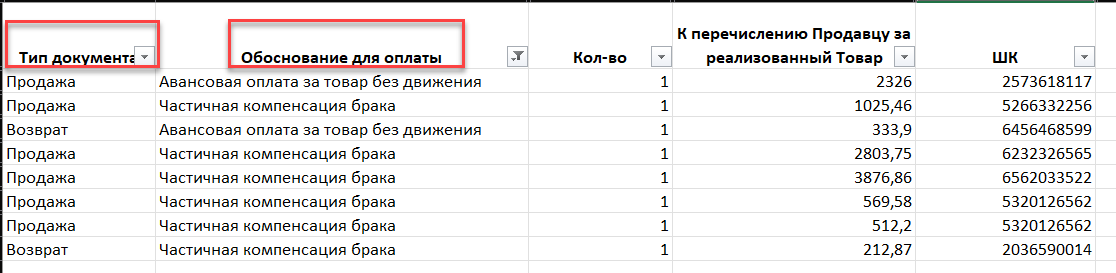

В детализации к Отчету о реализации (далее - Детализация) есть столбцы "Тип документа" и "Обоснование для оплаты".

Ранее у Wildberries были обоснования для оплаты - "Оплата брака" и "Оплата потерянного товара". Они отражались в RDV Маркет с помощью документа "Отчет комиссионера о списании".

Теперь Wildberries ввел новые обоснования для оплаты:

- "Частичная компенсация брака", которая заменила "Оплату брака".

- "Авансовая оплата за товар без движения", которая заменила "Оплату потерянного товара".

Впоследствии появились также операции:

- "Компенсация потерянного товара".

- "Компенсация подмененного товара".

- "Оплата по итогам инвентаризации".

- "Добровольная компенсация при возврате".

- "Компенсация ущерба".

Названия у операций поменялись, но суть осталась такой же.

Что означает "Частичная компенсация брака"

Если в Детализации "Тип документа" = "Продажа", а "Обоснование для оплаты" = "Частичная компенсация брака", то это значит, что Wildberries частично компенсировал продавцу бракованный товар, по которому был осуществлен возврат на ПВЗ с пометкой "Возврат брака продавцу".

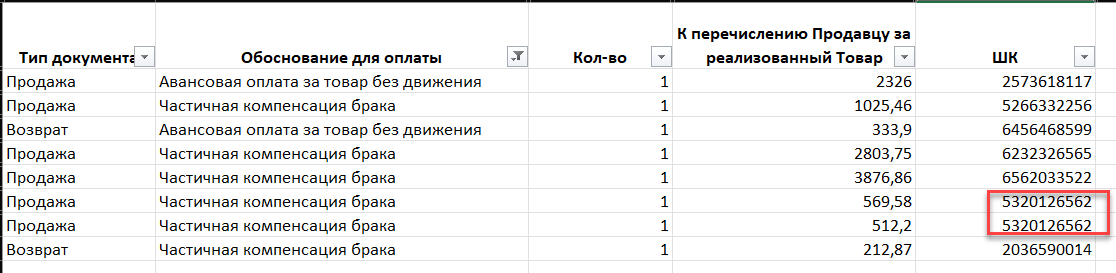

Сумма компенсации за единицу товара может быть разбита в Детализации на несколько строк, поэтому чтобы ее узнать, нужно сложить значения из столбца "К перечислению продавцу за реализованный товар" по одинаковым идентификаторам товаров (в Детализации это столбец "ШК").

Компенсацию Wildberries может отменить и удержать ранее выданную продавцу оплату. В этом случае в Детализации будет "Тип документа" = "Возврат", "Обоснование для оплаты" = "Частичная компенсация брака".

Что означает "Авансовая оплата за товар без движения"

Если в Детализации "Тип документа" = "Продажа", а "Обоснование для оплаты" = "Авансовая оплата за товар без движения", то это значит, что Wildberries оплатил продавцу потерянный товар.

Этот товар может быть найден по итогам инвентаризации на складах Wildberries, тогда он снова будет выведен в продажу, а Wildberries отменит оплату за товар и удержит ранее выданную продавцу "Авансовую оплату за товар без движения".

В этом случае в Детализации будет "Тип документа" = "Возврат", "Обоснование для оплаты" = "Авансовая оплата за товар без движения".

Как оформить новые обоснования для оплаты в RDV Маркет

Мы не можем оформлять частичную компенсацию брака и авансовую оплату за товар без движения с помощью Отчета комиссионера, поэтому такие такие строки из Отчета комиссионера удаляются автоматически.

Для начала нужно определить, какую сумму Wildberries компенсировал вам за потерянный и поврежденный товар и какую сумму удержал:

- Если у вас немного строк с новыми обоснованиями для оплаты, вы можете воспользоваться Детализацией:

- Сделайте отбор по столбцу "Обоснование для оплаты" и выберите значения "Авансовая оплата за товар без движения"

- Сложите суммы из колонки "К перечислению продавцу за реализованный товар"

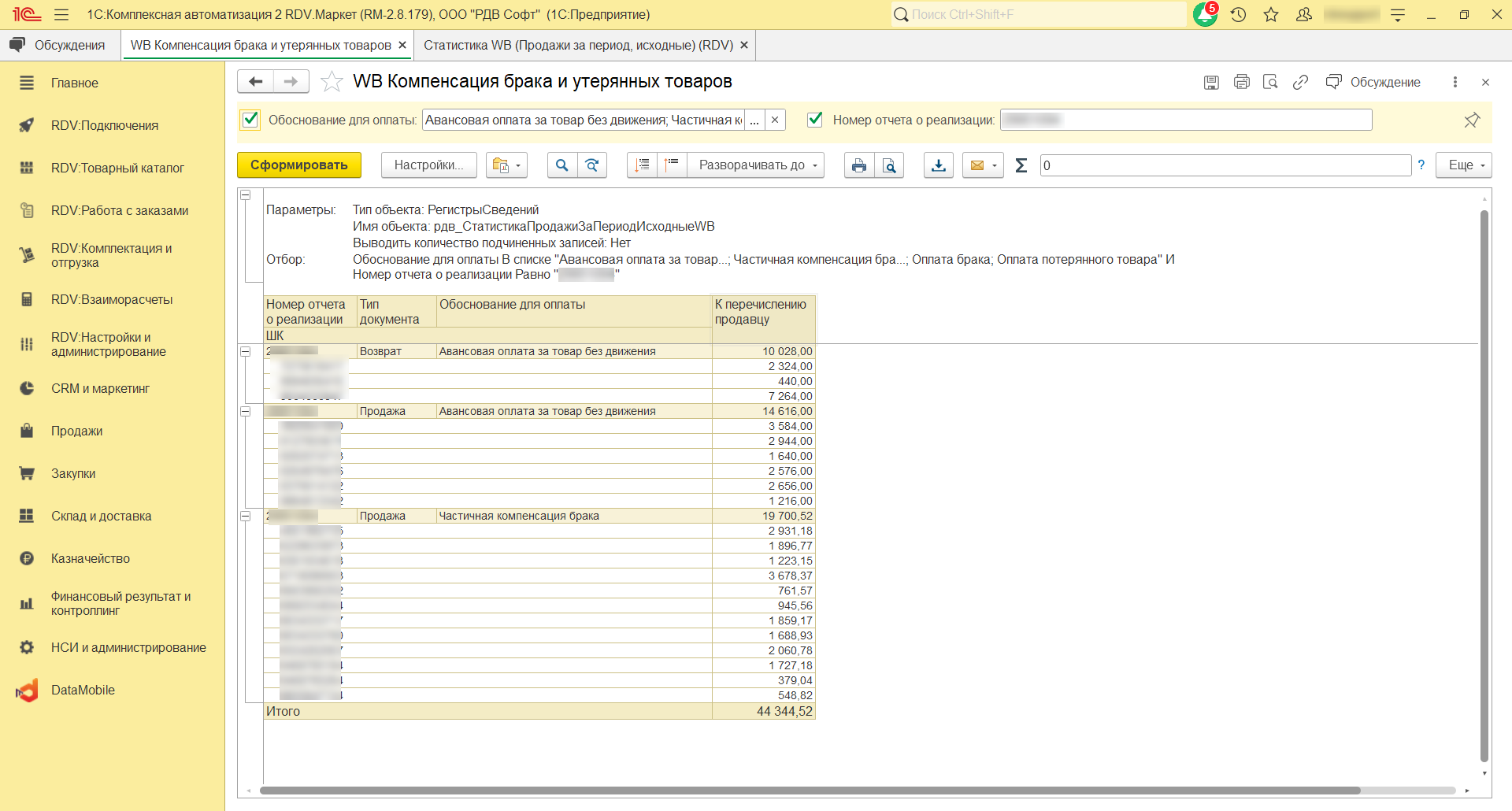

- Если у вас много строк с новыми обоснованиями для оплаты воспользуйтесь отчетом (для пользователей RDV Маркет 2) "WB Компенсация брака и утерянных товаров" (обратитесь в нашу техподдержку, чтобы вам настроили отчет).

Введите в настройках отчета операции, которые надо обработать - "Частичная компенсация брака", "Авансовая оплата за товар без движения", "Оплата брака", "Оплата потерянного товара", "Компенсация потерянного товара", "Компенсация подмененного товара", "Оплата по итогам инвентаризации", "Добровольная компенсация при возврате", "Компенсация ущерба" и т.п.

Оформить новые обоснования для оплаты документом "Отчет комиссионера о списании" мы не можем, поскольку в большинстве случаев товар Wildberries не списывает и продавцу не возвращает.

Оформить их с помощью типового документа "Отражение прочих доходов и расходов" мы тоже не можем - он не сформирует нужные нам проводки.

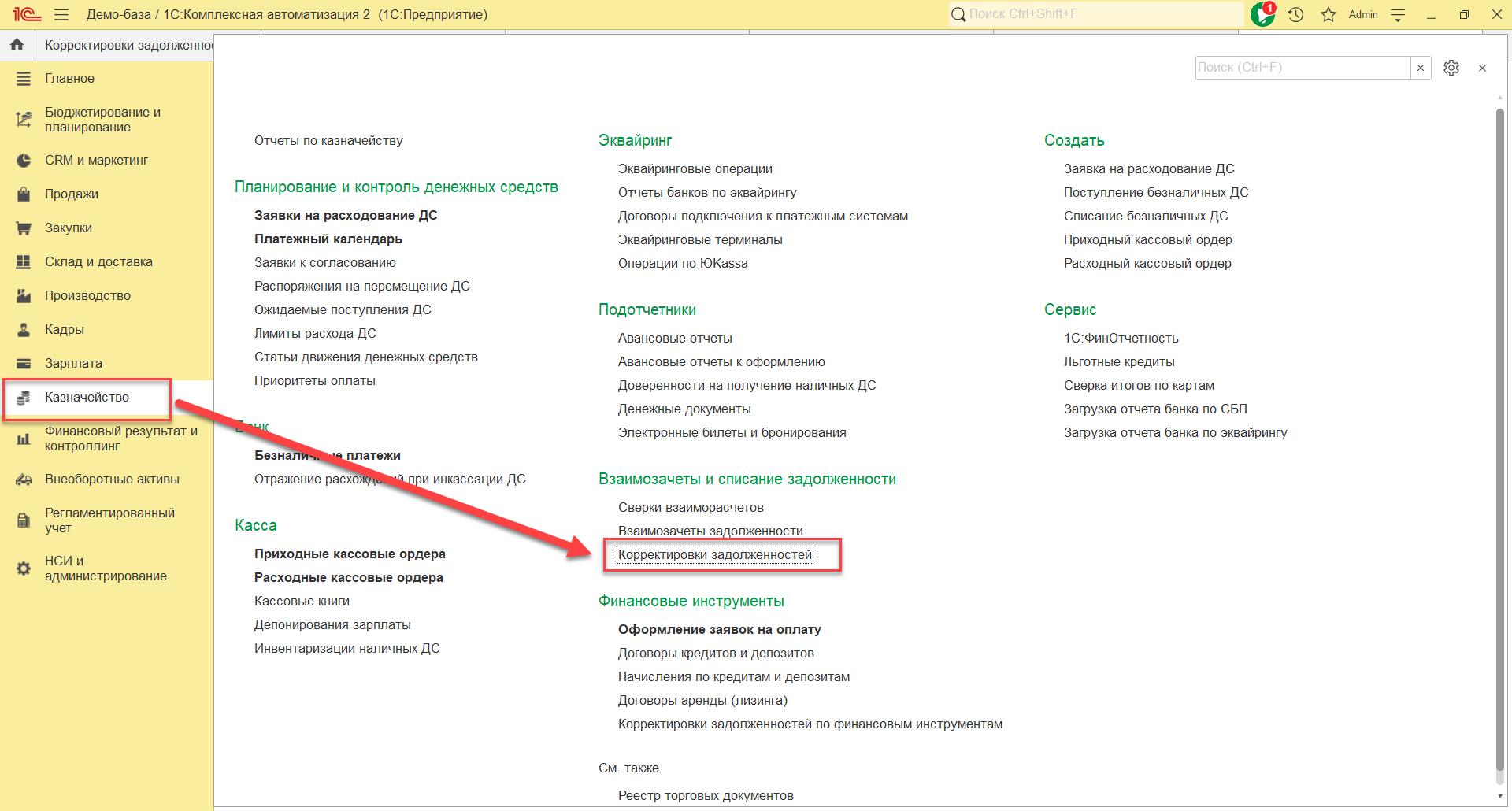

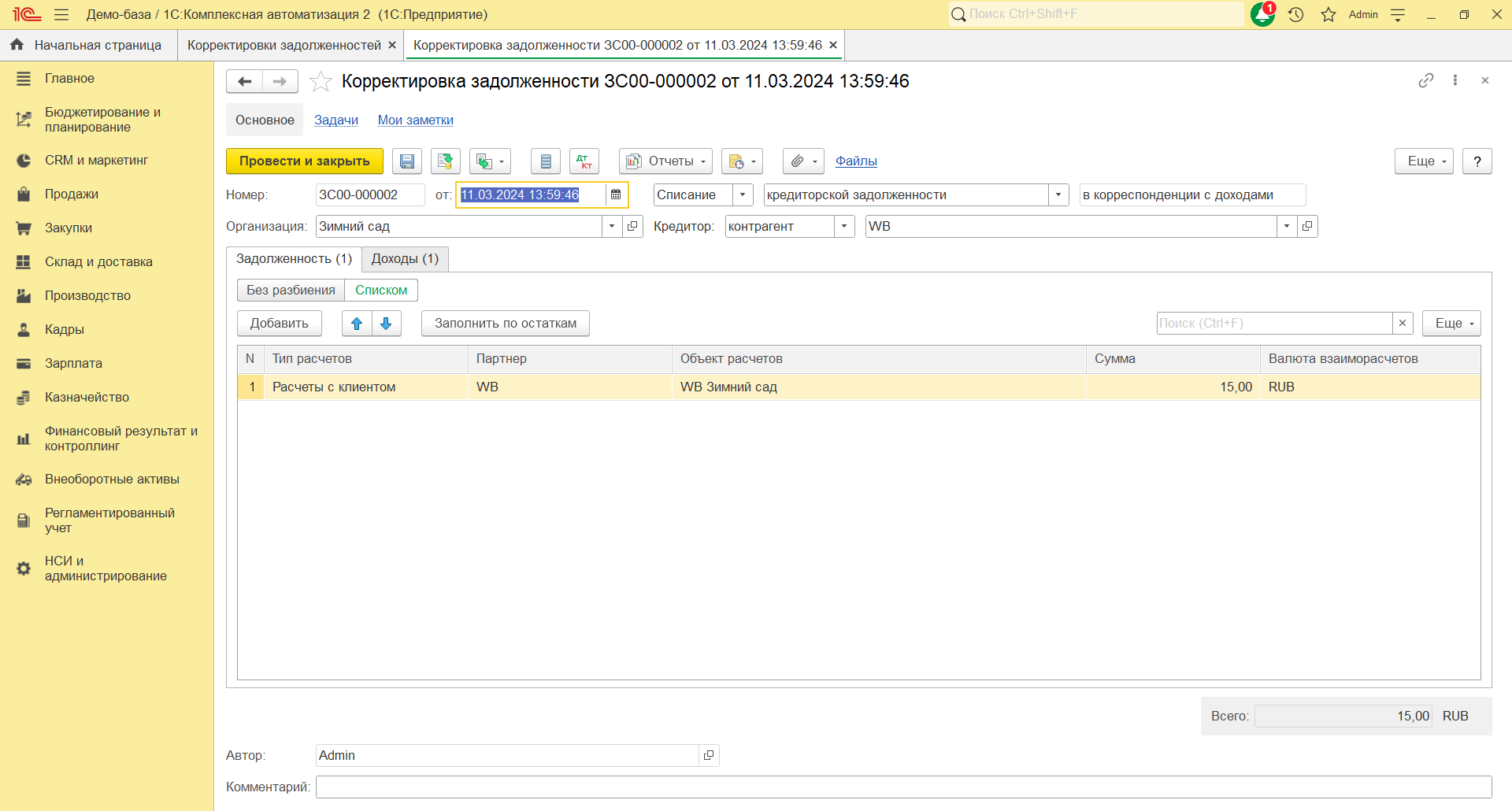

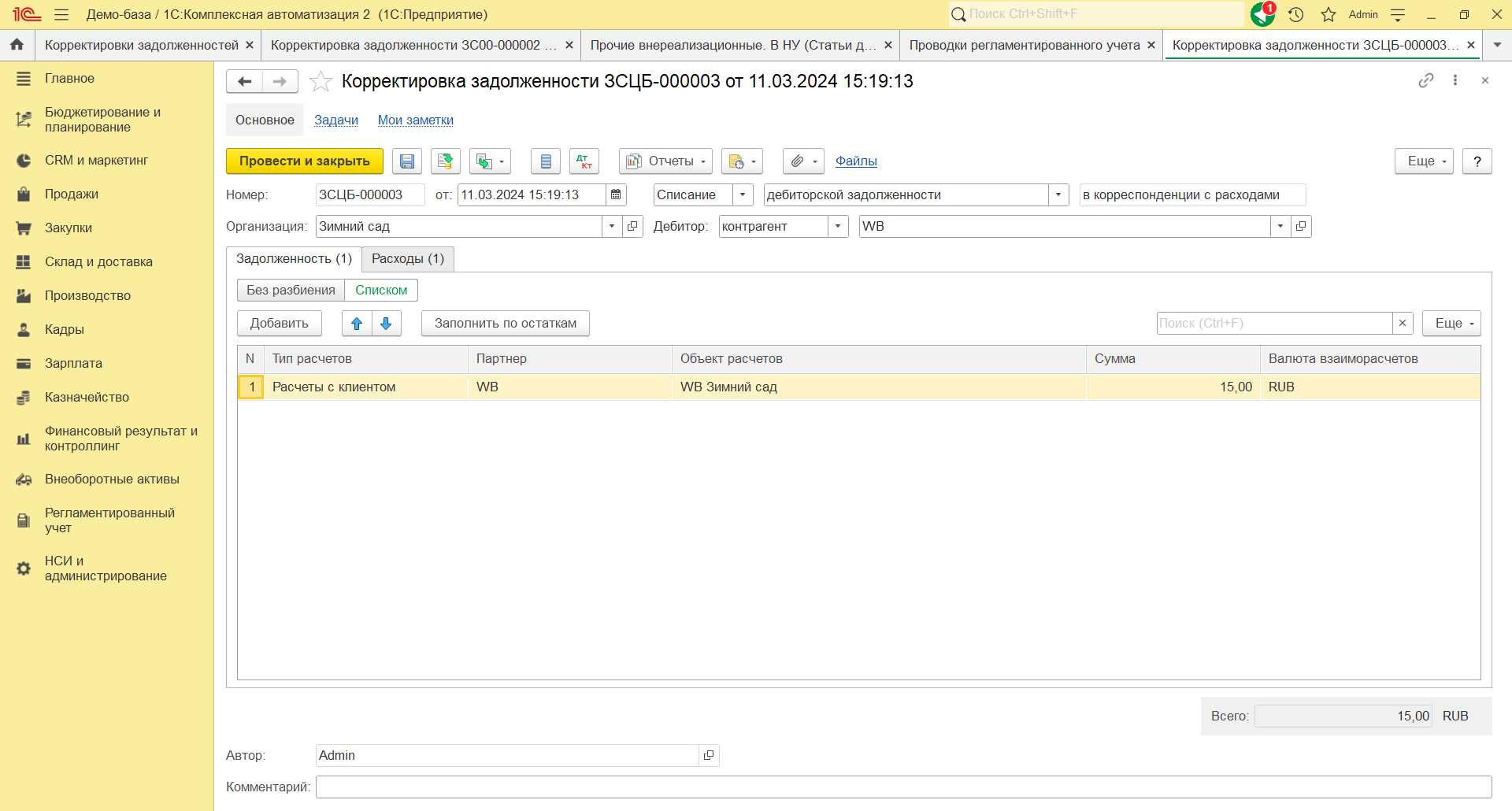

Поэтому единственным корректным способом отражения мы видим использование документа "Корректировка задолженности" (в версии 2.4 документ называется "Списание задолженности").

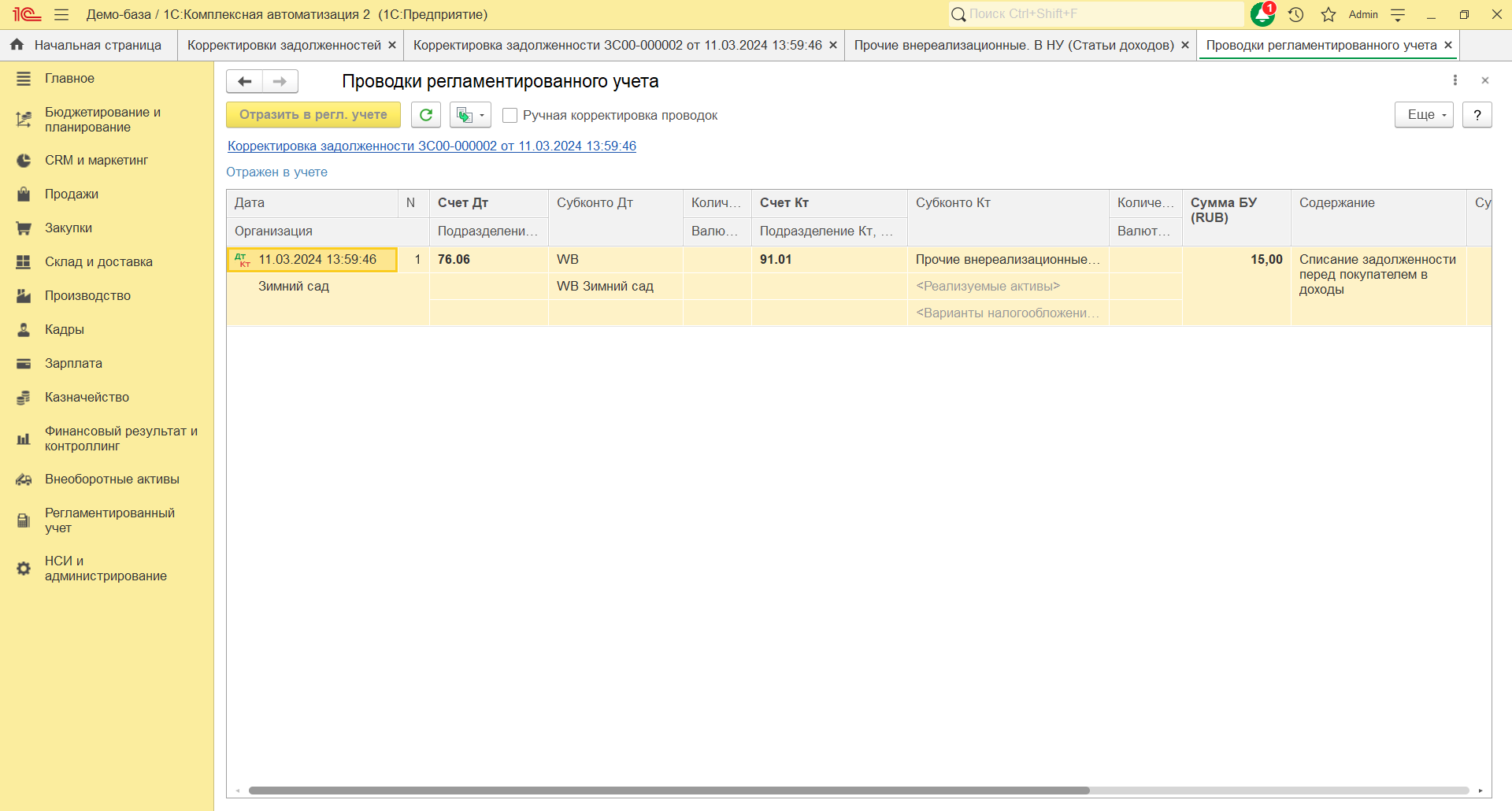

Если в отчете или в Детализации значение колонки "Тип документа" = "Продажа", отражаем это следующим образом:

- Списание = Кредиторской задолженности

- Тип расчетов = Расчеты с клиентом

- Партнер = Вайлдберриз

- Объект расчетов = Договор

- Сумма = Сумма авансовой оплаты за товар без движения, частичной компенсации брака и всех остальных компенсаций (с Типом документа = Продажа)

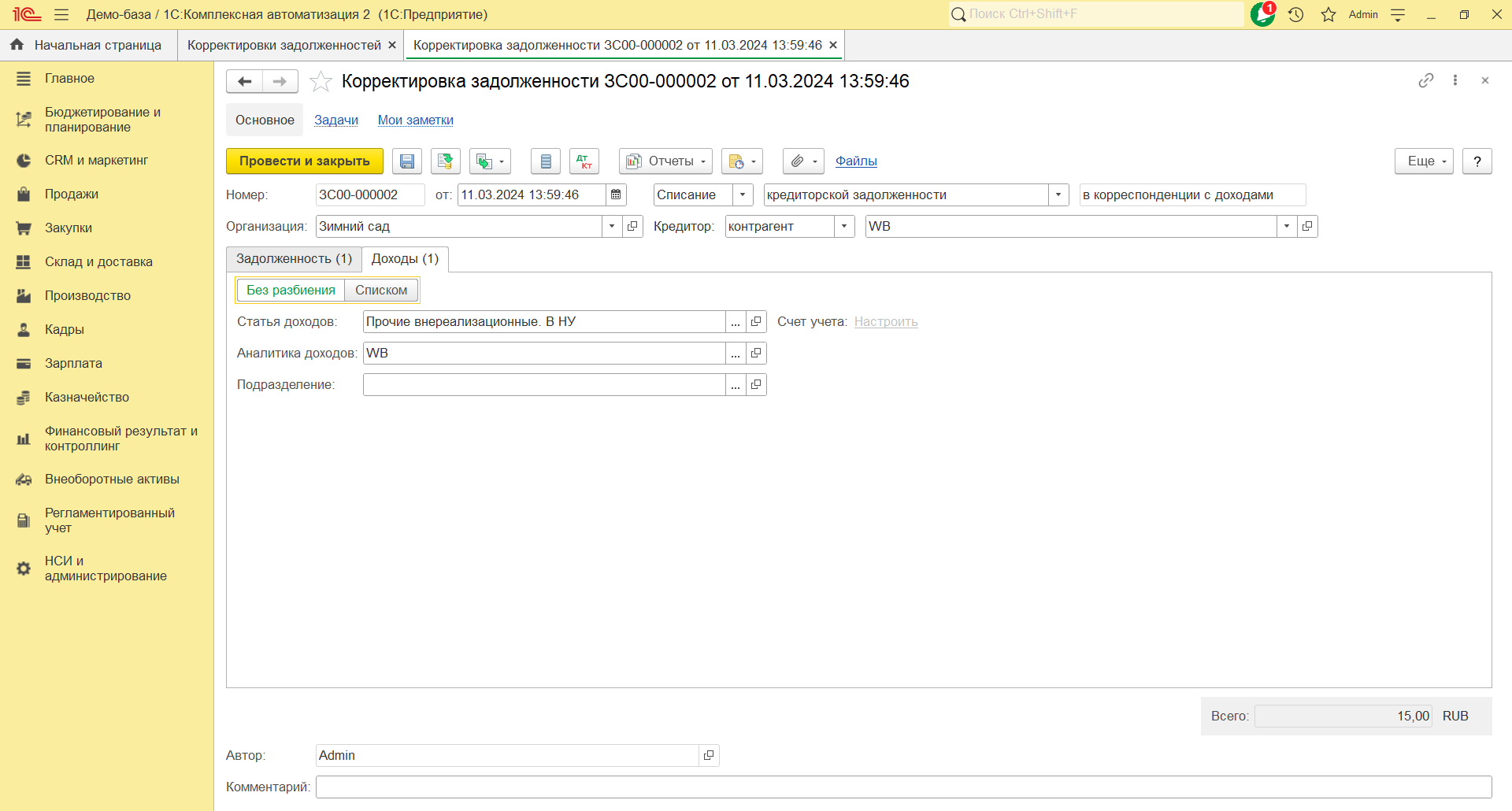

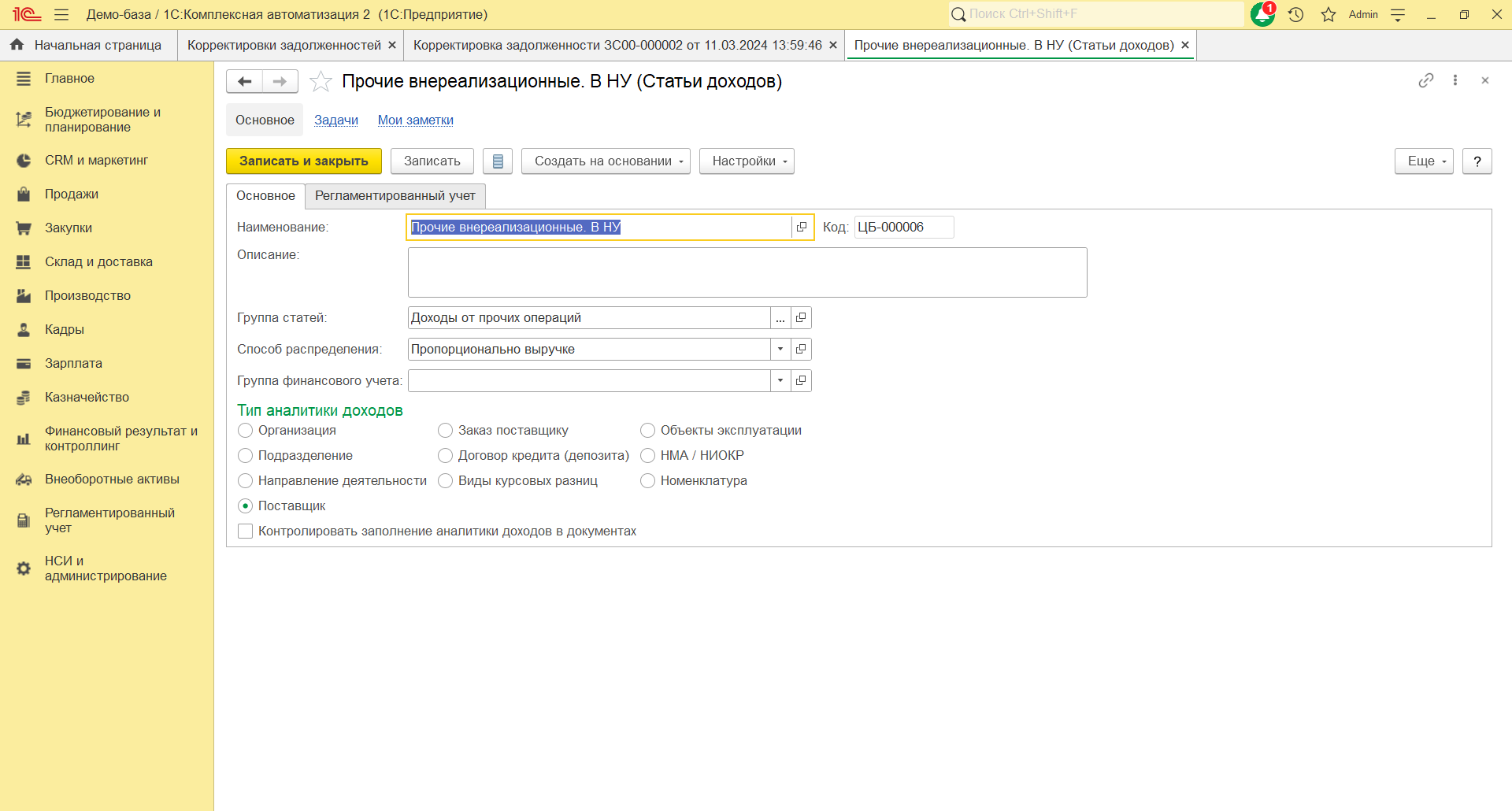

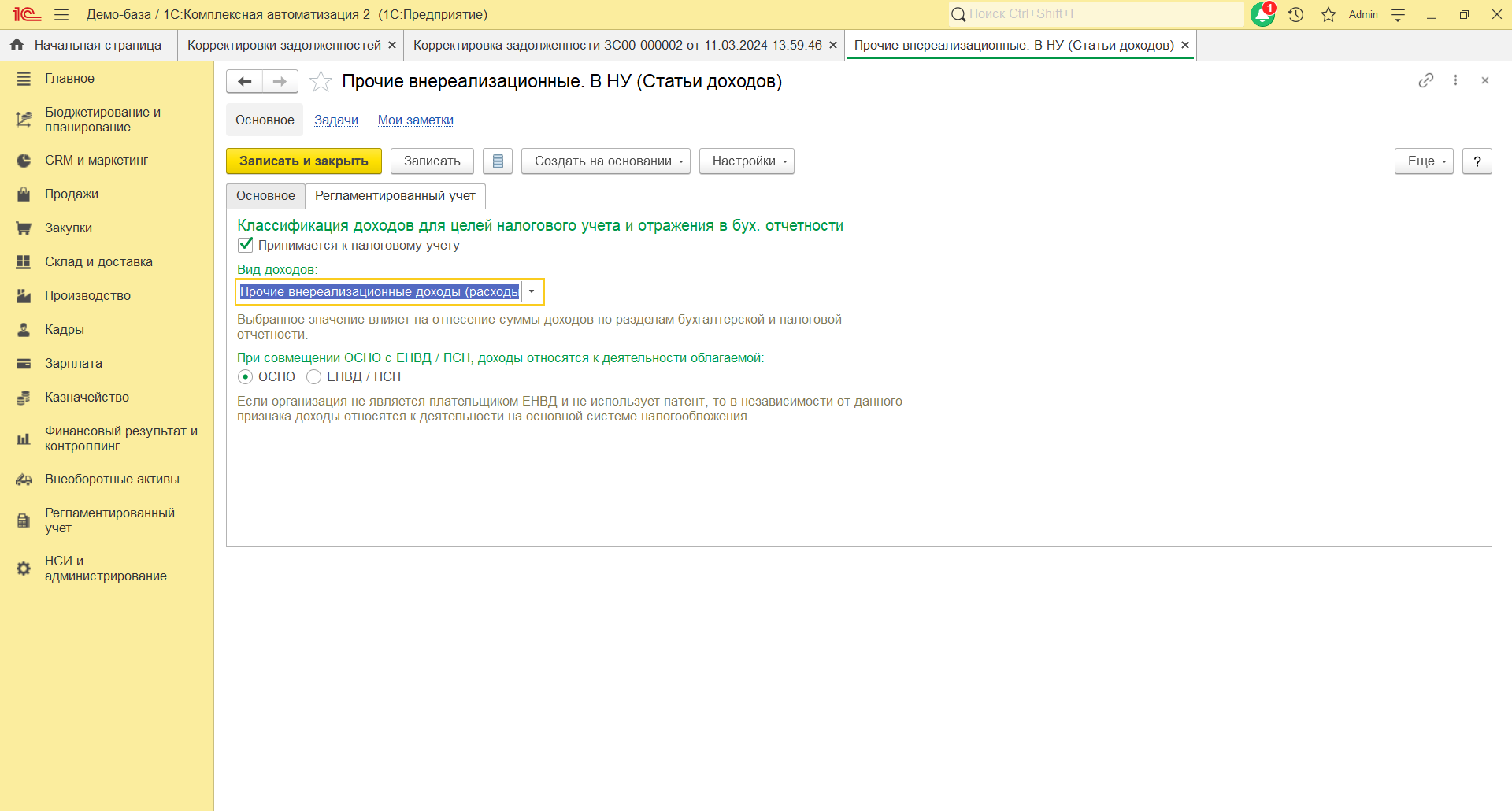

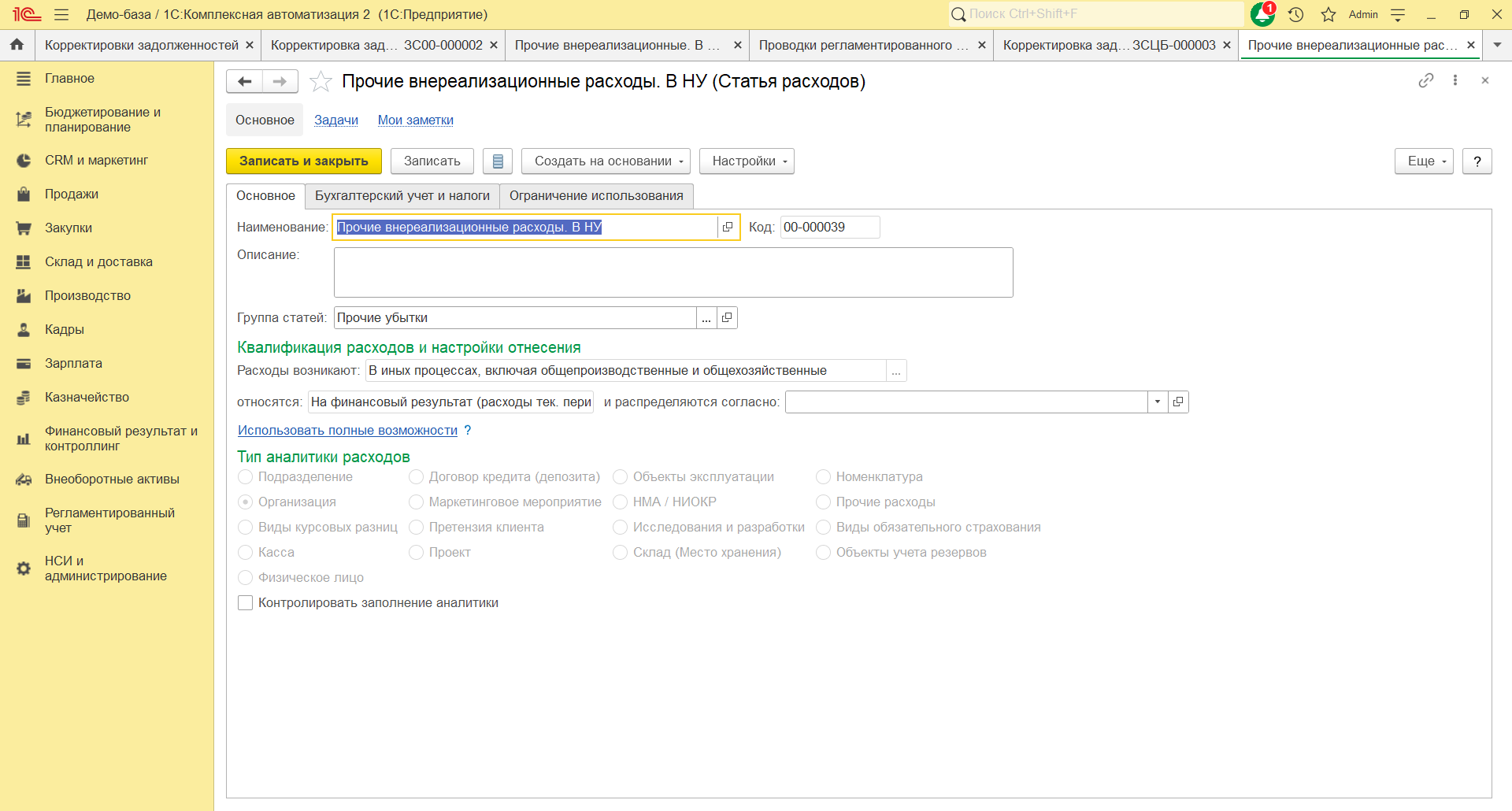

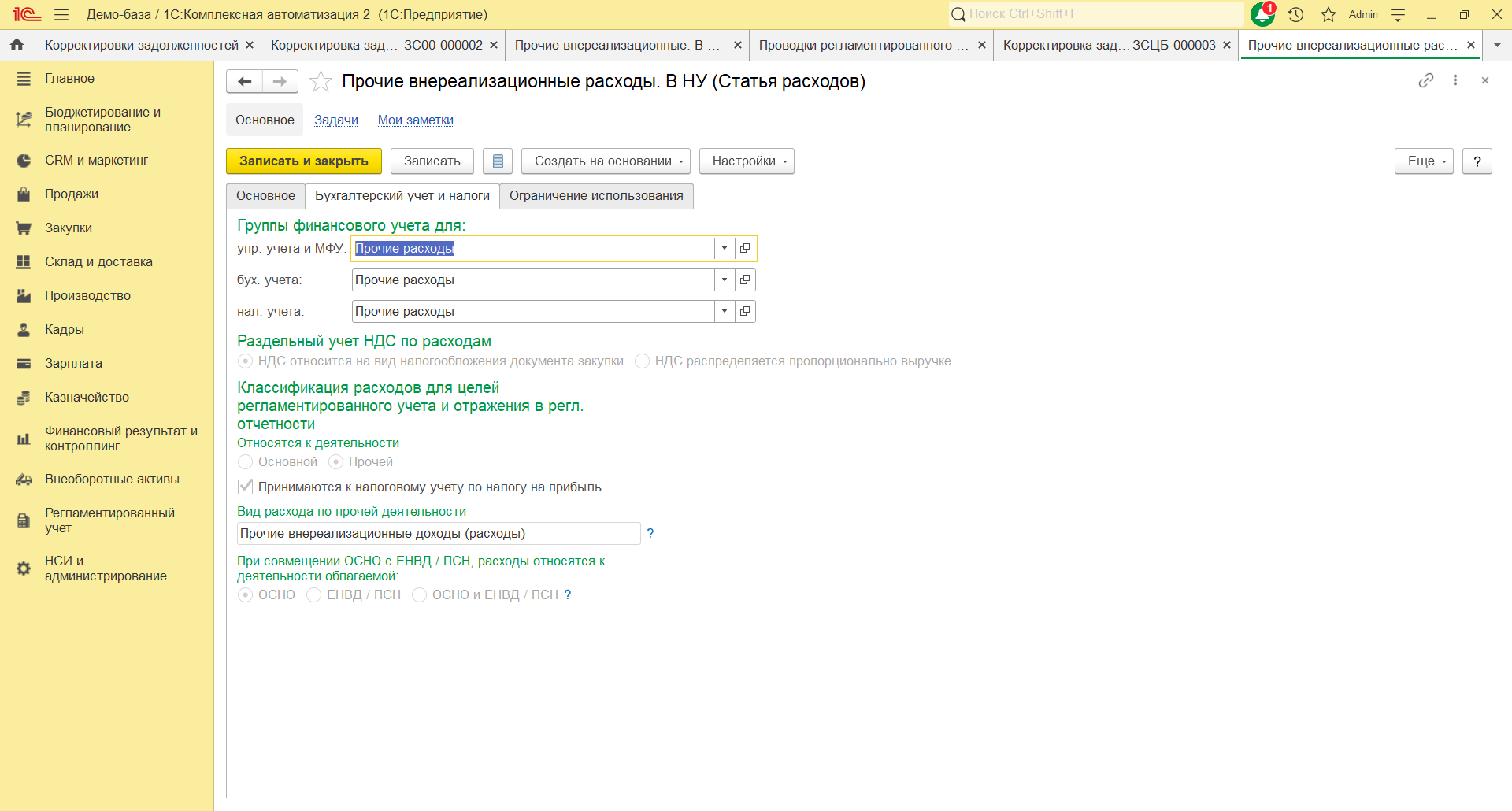

Статью доходов необходимо настроить в соответствии с вашей учетной политикой, но обязательно:

- Вид доходов = Прочие внереализационные доходы (расходы).

- Доходы принимаются к налоговому учету.

Например, статью доходов можно заполнить следующим образом

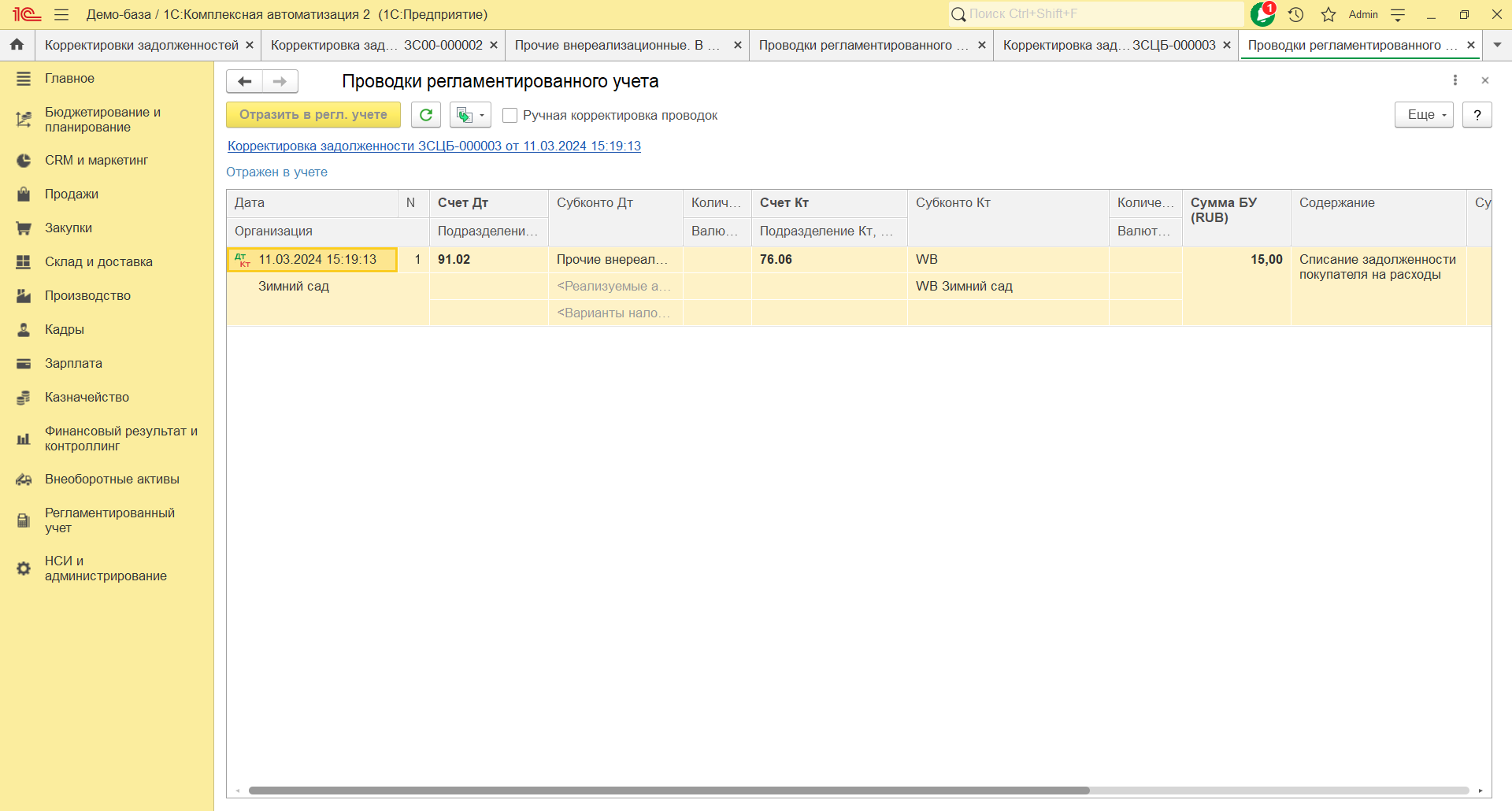

Проводки у документа "Корректировка задолженности" будут следующими

Если WB вернул вам товары, то необходимо дополнительно оформить Возврат товаров от комиссионера.

Если WB утилизировал товары, то необходимо оформить Отчет комиссионера о списании.

Если в отчете или в Детализации значение колонки "Тип документа" = "Возврат", отражаем это следующим образом:

- Списание = Дебиторской задолженности

- Тип расчетов = Расчеты с клиентом

- Партнер = Вайлдберриз

- Объект расчетов = Договор

- Сумма = Сумма авансовой оплаты за товар без движения, частичной компенсации брака и всех остальных компенсаций (с Типом документа = Возврат)

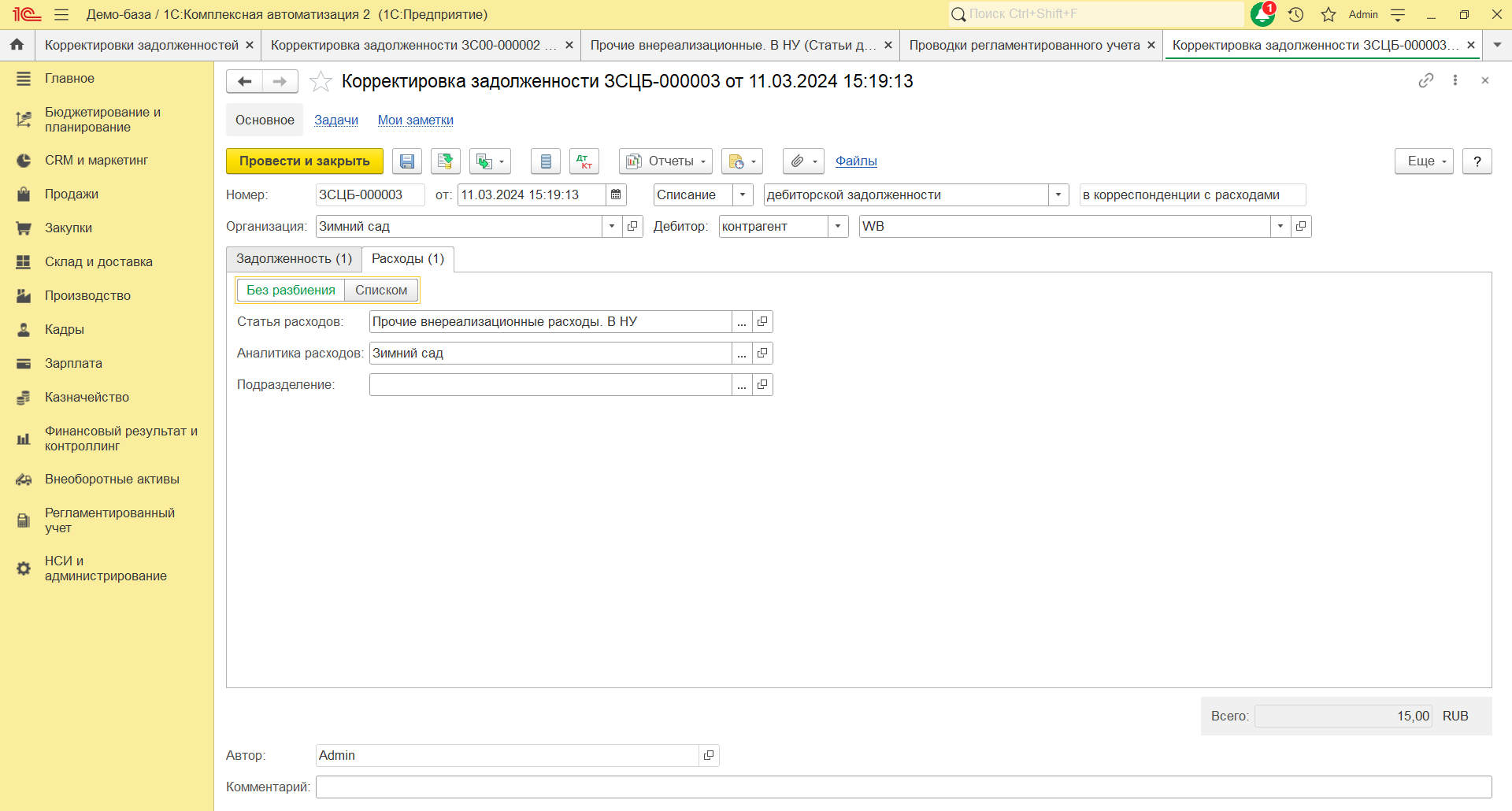

Статью расходов необходимо настроить в соответствии с вашей учетной политикой, но обязательно:

- Вид расходов = Прочие внереализационные доходы (расходы).

- Расходы принимаются к налоговому учету по налогу на прибыль.

Например, статью расходов можно заполнить следующим образом

Проводки у документа "Корректировка задолженности" будут следующими

Дополнительно советуем почитать эти статьи:

- Облагается ли компенсация брака НДС https://www.buhonline.ru/forum/index?g=posts&t=767561

- Нужно ли восстанавливать входной НДС по утраченным товарам https://glavkniga.ru/elver/2011/9/175